Eigen schuld, dikke bult?

Hoofdafbeelding

Bijna één op de vijf huishoudens in Nederland heeft te maken met risicovolle of problematische schulden, blijkt uit onderzoek van Panteia (2015). Hoewel dit een grote maatschappelijke uitdaging is, is het taboe dat op schulden rust nog hardnekkig. Terwijl schulden lang niet altijd te voorkomen zijn, en het ook nog eens enorm ingewikkeld kan zijn om er weer uit te komen.

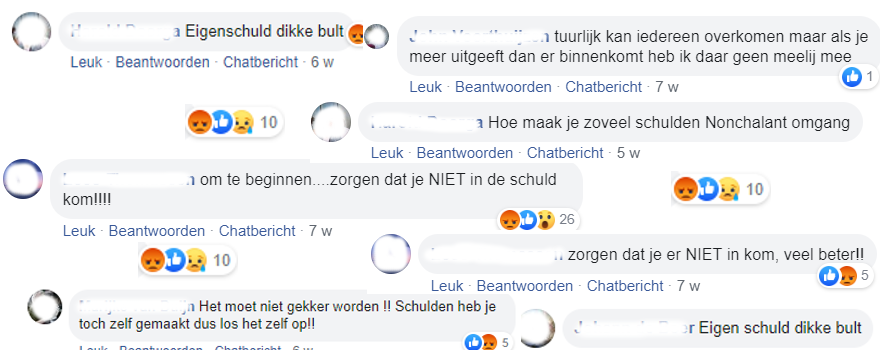

Het taboe op schulden blijkt al uit de reacties die we voorbij zien komen op de Facebookpagina van de campagne ‘Kom uit je schuld’ van het ministerie van Sociale Zaken en Werkgelegenheid, die ruim een maand geleden startte. Nog lang niet iedereen beseft dat mensen niet altijd zelf verantwoordelijk zijn voor het ontstaan van hun schulden. Dat er nou eenmaal onvoorziene omstandigheden zijn, zoals het verlies van een baan, een scheiding of ziekte, die ineens voor financiële problemen kunnen zorgen.

De oplossing lijkt vrij simpel, maar blijkt in de praktijk soms een stuk ingewikkelder

Mensen met financiële problemen wachten gemiddeld zo’n vijf jaar voordat ze aan de bel trekken. Uit angst, trots of schaamte, en dat is gezien bovenstaande reacties best begrijpelijk. Maar door zo lang te wachten met het zoeken naar een oplossing, worden de problemen onnodig veel groter en wordt het oplossen ervan veel ingewikkelder.

Niet zo simpel

Wie eenmaal in de schulden zit, komt daar vaak moeilijk weer uit. Boetes en rentes maken dat een schuldbedrag steeds groter wordt. Zo kan een schuld in vijf jaar behoorlijk oplopen. De oplossing lijkt misschien vrij simpel: zoek hulp, tref regelingen, zorg dat je geld verdient om je schuld af te betalen en leef een tijdje zuinig. Maar dat blijkt nou juist, voor veel mensen, een stuk ingewikkelder dan we ons in een gezonde financiële situatie kunnen voorstellen. Dat heeft meerdere oorzaken. De verhalen van de 'Kom uit je schuld' ambassadeurs spreken boekdelen.

IQ, (zelf)redzaamheid en doenvermogen

Uit wetenschappelijk onderzoek blijkt dat mensen in armoede zo’n 13 punten aan IQ kunnen verliezen, vertelde psycholoog Eldar Shafir al in 2013 aan Rutger Bregman in een interview voor de Correspondent. Het denkvermogen wordt dus letterlijk aangetast. Ook ons 'doenvermogen'komt onder druk te staan: financiële problemen zorgen voor chronische stress, en chronische stress tast ons vermogen aan om vooruit te denken en doelen en prioriteiten te stellen. Mensen met schulden leven daardoor vaak meer bij de dag, hebben moeite met het maken van keuzes voor de lange termijn en zijn minder goed in staat daadkrachtig te handelen.

Ons doenvermogen is niet altijd sterk genoeg om effectief te handelen

Zoals de Wetenschappelijke Raad voor Regeringsbeleid (de WRR) schrijft in haar rapport Weten is nog geen doen, een realistisch perspectief op redzaamheid, stelt de huidige samenleving hoge eisen aan de redzaamheid van burgers. Er wordt van ons verwacht dat we op het juiste moment in actie komen, verstandige keuzes maken en in staat zijn te bepalen wat goed voor ons is. Uit dit onderzoek blijkt echter dat het doenvermogen, op momenten dat het even tegen zit, zoals bij plotselinge financiële problemen, vaak niet sterk genoeg is om effectief te handelen.

De schuld van de overheid?

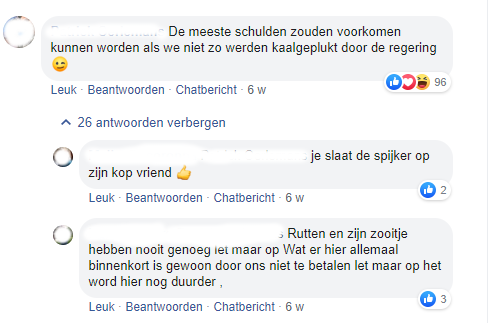

“De overheid plukt ons kaal” is misschien overdreven. Maar het rationele perspectief op redzaamheid dat de overheid nu hanteert, blijkt niet realistisch. In dat opzicht is de kritiek op het beleid dus niet geheel onterecht. De WRR stelde in haar rapport een realistischer perspectief voor, waarbij meer rekening gehouden wordt met life events en het verschil in doenvermogen van burgers:

Uit de reactie van het kabinet op het rapport blijkt dat zij ook inziet dat dat mentale belasting het doenvermogen van mensen kan aantasten. De staatssecretaris deed de belofte meer rekening te gaan houden met kennis uit de gedragswetenschap die erop wijst dat "het vermogen van mensen om informatie te wegen en rationale keuzes te maken begrensd is."

De druk op het doenvermogen is dus een van de redenen waarom het zo moeilijk is om financiële problemen op te lossen. Het taboe op het hebben van schulden, de schaamte die mensen met financiële problemen voelen en de trots ("ik los het zelf wel op") zijn andere drempels, die ervoor zorgen dat zij vaak te laat aan de bel trekken. Terwijl het praten over financiële problemen essentieel is, het is de eerste stap naar een oplossing.

Op weg naar een oplossing?

Om de landelijke schuldenproblematiek aan te pakken heeft de staatssecretaris in 2018 het Actieplan Brede schuldenaanpak opgezet met meer dan 40 maatregelen om de gevolgen van schulden te beperken. Een van de maatregelen is de invoering van een doenvermogentoets. Daarbij wordt gekeken of nieuw beleid aansluit op het doenvermogen van burgers. Zo wordt bijvoorbeeld gekeken naar de mentale belasting die de regeling met zich meeneemt, of de regeling samenloopt met life events (zoals een scheiding, verhuizing of bij ziekte) die de mentale belastbaarheid van mensen negatief beïnvloedt en of er hulp is voor mensen die er zelf niet uitkomen.

Kom uit je schuld

Een andere maatregel is de eerder genoemde campagne 'Kom uit je schuld'. Met die campagne wil het ministerie van Sociale Zaken en Werkgelegenheid dit taboe doorbreken. De campagne laat zien dat mensen méer zijn dan hun schuld en moedigt mensen in eenzelfde situatie en hun omgeving aan om open te zijn over financiële problemen en om hulp te vragen.

#komjijeruit?

Dat doet ze met ervaringsverhalen van mensen met schulden, die hier open over vertellen. Erg dapper, gezien bovenstaande reacties. Gelukkig wordt de openheid van de ambassadeurs van ‘Kom uit je Schuld’ ook door veel mensen gewaardeerd: